براساس نتایج حاصل از نظرسنجی های صورت گرفته از صاحب نظران، عدم مطلوبیت ساختار کنونی بودجه، نامتناسب بودن طبقه بندی اطلاعات و فرآیند بودجهریزی، ناکافی بودن اطلاعات مندرج در سند بودجه برای تصمیمگیری قوه مقننه، عدم شفافیت لازم و دقت کافی در برآوردهای هزینهای و درآمدی، قانونگذاری در تبصرههای بودجه، وجود تسهیلات تکلیفی در بودجه، از کاستیها و اشکالات موجود در نظام بودجهریزی کشور اعلام شدهاند.[1]

از طرفی گزارشهای سالانهی دیوان محاسبات، بازرسی کل کشور، سازمان برنامه و بودجه و سایر گزارشها، منجر به اصلاح تصمیمگیری و اصلاح لوایح سالانه بودجه «از طرف خود دولت » نمیشود.[2] و از آنجا که قوه مقننه (نسبت به دولت) در دسترسی به اطلاعات مورد نیاز با محدودیتهایی مواجه است، لذا تجزیه و تحلیل انتخابهای دولت توسط مجلس نیز با مشکل روبرو میگردد.[3]

از طرف دیگر بودجه ریزی بر مبنای عملکرد از سال ۹۷ عملیاتی شده است. با مروری برتجربه سایر کشورها، چالشهای بودجه ریزی عملیاتی را میتوان جزو معایب این شیوه تعبیر کرد، زیرا این موارد در ساختار و الزامات این نوع از بودجه ریزی نهفته است و ممکن است با عدم تدبیر شایسته، اثرات مخرب آن به مراتب بیشتر از مزایای این شیوه باشد.[4]

اغلب کشورها پس از تجربه بودجه ریزی عملیاتی، متوجه عدم سـازگاری و تطابق سامانههای حسابداری و بودجه ریزی شدهاند.[5] و به دلیل پیش فرض لزوم حذف مقررات دست و پاگیر مالی (سازمان مدیریت و برنامه ریزی کشور (8- 1384:7) و تجویز ماده ۲۱۹ قانون برنامه پنجم توسعه (به مصرف اعتبارات تخصیصی بدون الزام به رعایت قوانین و مقررات عمومی حاکم بر دستگاههای دولتی) مدیران ارشد دولتی از حیث برخورداری از صلاحیت اختیاری گسترده، ممکن است به شدت طرفدار این شیوه از بودجه ریزی باشند، اما در کشورهایی که زیرساختهای لازم حقوقی و اجرایی برای بودجه ریزی عملیاتی وجود نداشته باشد، ممکن است سازوکارهای نظارتی و شاخصهای سنجش عملکرد، به شکل مناسبی تعیین نشده باشد و احتمال سوءاستفاده از منابع دولتی گسترش یابد.[6]

در محدوده رسیدگیهای قانون بودجه سال ۱۳۹۵ نیز، طبق جدول شماره(۹) مشخص است که حدود ۲۰ درصد از احکام قانون رعایت شده است و احکام قانونی در ۶۵ درصد موارد یا به طور کامل و یا بخشی از آن، رعایت نگردیده است.[7]

همچنین در شرکتهای دولتی، عدم نظارت مکانیزه دولت بر هزینهها باعث میشود با پرداختهای غیرواقعی به خصوص در حق جلسات و پاداشها و حقوقها، حق دولت و بیت المال به نفع غیرمصرف و تضییع شود و جالب آنکه در جدول شماره یک قانون بودجه سال۹۷، مساوی بودن منابع و مصارف شرکتهای دولتی، عدم توفیق شرکتهای دولتی در کسب سود به رسمیت شناخته شده و برخلاف ماده ۴۴ قانون محاسبات عمومی، نیازی هم به نگرانی از بابت رعایت سهم دولت از سود این شرکتها نیست.

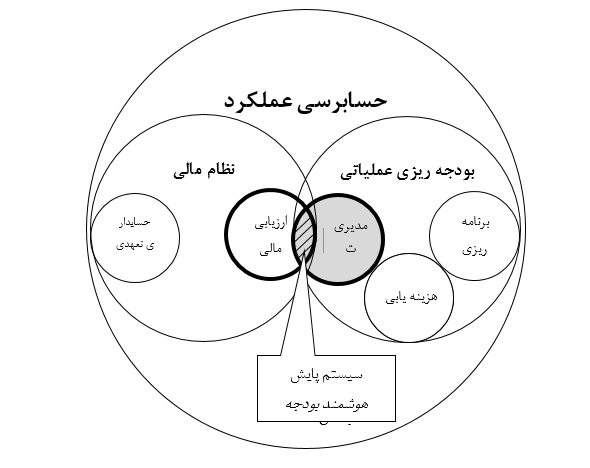

علیرغم اینکه نحوه اعمال نظارت در بودجه عملیاتی از دید قریب به اتفاق نخبگان مورد مصاحبه، مبهم مینمود اما آنچه آنان را در پایبندی به بودجه ریزی بر مبنای عملکرد همچنان استوار می ساخت، ناامیدی از امکان جلوگیری انحراف از بودجه و گریز از قانون در شیوه فعلی بوده است، غافل از اینکه متناظر با جهت گیری نظام بودجه ریزی به سمت بودجه ریزی عملیاتی، در مرحله نظارت بر بودجه، نگاه ها به مفهوم "حسابرسی عملکرد" معطوف خواهد شد.

حسابرسی عملکرد بر پایه سه مولفه اصلی "کارایی"، " اثر بخشی" و " صرفه اقتصادی" پی ریزی شده است و لازمهی آن تعریف اهداف مشخص برای هر واحد عمومی و سپس تدوین معیارهای مشخصی جهت ارزیابی عملکرد دستگاه بر اساس آن معیارها می باشد.

مستندات ضرورت تدوین راهحل

علاوه بر تاکید رهبر معظم انقلاب که فرآیند بوجه ریزی را از مسائل مهم اقتصاد دانستند که نیاز به تصمیم جدی و عملیاتی در این زمینه وجود دارد[8] [به اندازه کافی شواهد و قرائن برای اصلاح نظام بودجه ریزی کشور وجود دارد که باید متناسب با آن تدابیر لازم اندیشیده شود. همچنان حقوق و مزایا در بودجه کشور بر اساس تورم افزایش می یابد ولی کیفیت افزایش نمی یابد، با این تفاصیل در قانون برنامه ششم توسعه ذکر شده که امور دیوانی باید به میزان ۱۵ درصد کاهش یابد اما با توجه به اینکه نگاه عمیق به امور دیوانی وجود ندارد، این کوچک سازی رخ نمی دهد. تغییرات به عقبه فکری و تشکیلات مناسب نیاز دارد که بدون اصلاح برخی نظامات بودجه ریزی و دیوانی نمی توان به جهش ۸ درصدی و کاهش وابستگی به درآمدهای نفتی دست یافت.] [9]

بنابراین انضباط مالی و توجه کمتر به استقرار نظامات علمی به مهمترین چالش کشور در حوزه مالیه تبدیل شده است.[10]

اصل53 قانون اساسی اعلام می دارد «همه پرداخت ها در حدود اعتبارات مصوب به موجب قانون انجام می گیرد»

مواد 2 تا 6 قانون دیوان محاسبات کل کشور، وظایف دیوان محاسبات که می بایست در تدوین هر راه حلی مد نظر قرارگیرد

ماده 94 و ماده 139 قانون محاسبات عمومی که به تکالیف وزارت امور اقتصادی و دارایی در اعمال نظارت قبل از خرج و نظارت مالی فراگیر بر هزینههای دستگاههای دولتی

وضع نامناسب کشورمان در هر یک از این زیرشاخص های حکمرانی که توسط بانک جهانی برای اندازه گیری و ارایه تصویر دقیقی از چگونگی حکمرانی در جهان تهیه می شود.

گزارش «مجموعه تجربیات مفید صندوق بینالملی پول در باب شفافیت بودجهای» که باید :

*کلیه اطلاعات مربوط به گذشته، حال و پیشبینی آینده فعالیتهای مالی دولت باید به اطلاع عموم

*روشهای اجرا و نظارت بر مخارج مصوب به دقت مشخص شود.

*گزارش بودجهای به موقع، فراگیر و قابل اعتماد باشد و انحرافات از بودجه را نشان دهد.

*یکپارچگی اطلاعات بودجهای در معرض بررسی دقیق، مستقل و همگانی قرار گیرد.

*مولفههای دستورالعمل نظام آمارهای مالی دولت (GFS)

*انجام بررسی و ثبت کلیه دادوستدهای دولت و ارزش ویژه ایجاد شده ، تهیه صورت وضعیت و تحلیل آنها بر پایه استانداردهای بینالمللی

*انجام ثبت دادوستدها به چهار روش تعهدی، روش موعد پرداخت، روش نقدی و روش تامین اعتبار

*ارائه صورت وضعیت عملیات دولت در یک دوره حسابداری معین] [11]

کارکردهای مورد انتظار

مع الوصف با توجه اقتضائات قانونی ، نیازسنجی های مطروحه ، توصیه های بین المللی و انعکاس آن در خدمات بودجه ریزی بر مبنای عملکرد[12] سامانه ای باید طراحی شود که بتواند :

بین نظامات مالی و عملکردی ارتباط یکپارچه برقرار کند.

امکان ثبت و تحلیل کلیه عملیات دولت را داشته باشد.

امکان ایجاد نظارت فراگیر و قبل از خرج را فراهم کند.

گزارشات بودجه ای را در لحظه تحویل دهد.

پایبندی به قوانین بودجه را تضمین کند.

مدل پیشنهادی

در این مدل عملیات مالی هر دستگاه مصرف کننده نهایی بودجه (مستقل از سلسله مراتب سازمانی) در یک استوانه شیشه ای به طول یک سال مالی ، کاملا شفاف و خودکار تحت پایش مرکز انجام می شود.

نوآوری طرح متکی به موارد زیر می باشد:

۱- برچسب دار کردن اعتبارات دستگاه اجرایی (با اطلاعاتی نظیر دلیل تخصیص ، مهلت جذب ، محرک ها و سنجه ها) از زمان تامین اعتبار تا هزینه شدن

۲-استفاده از کارت بانکی ویژه کارپردازی برای پرداخت های دستگاههای اجرایی به طوری که پرداخت برای مصرفی غیر از برچسب مربوطه ثبت و یا منع شود .

۳- حسابداری تعهدی بر مبنای دفترکل توزیع شده

۴- ایجاد و انتساب مراکز درآمد-هزینه به مدیر عملیاتی یا میانی (مشابه ماده 52 طرح اصلاح قانون سازمان برنامه و بودجه)

فرآیندهای اجرایی

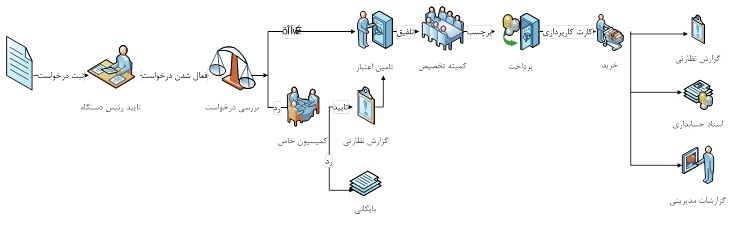

۱- تشخیص: درخواست واحد مجری یک وظیفه در دستگاه اجرایی ، به همراه اطلاعاتی نظیر کد واحد مجری، برآورد هزینه،کد هزینه ، کد وظیفه ، واحد اندازه گیری وظیفه ، محل و مدت زمان انجام وظیفه ، کد ملی و پرسنلی مسئول واحد در سامانه ثبت می گردد .

۲- درخواست بودجه: اطلاعاتی نظیر ، اطلاعات دستگاه و حساب به همراه کدملی و پرسنلی ذی حساب با رمز ذیحساب به فرم موجود در سامانه اضافه شده و پس از ورود رمز رییس دستگاه ، و تایید رمزها و کد ملی توسط سامانه ، درخواست جهت رسیدگی فعال می شود .

۳- بررسی درخواست: سامانه موارد زیر را از بانک های اطلاعاتی در دسترس استعلام می نماید :

*کدملی ذی حساب و رئیس دستگاه با سامانه کارمندایران و شماره حساب دستگاه تایید می شود؟

*وظیفه اعلام شده توسط واحد ، جزء وظایف واحد/دستگاه در بانک اطلاعاتی"شناسنامه عملیات دولت" وجود دارد؟

*آیا کد هزینه اعلام شده جزء هزینه های تعریف شده در بانک اطلاعاتی"شناسنامه عملیات دولت "وجود دارد؟

*آیا برآورد هزینه جزء اعتبارات مصوب می باشد؟

*آیا برآورد هزینه با سامانه " اقلام هزینه ای و بها " اختلاف معقولی دارد؟

۴-۱- تامین اعتبار: در صورت تایید استعلامات تامین اعتبار انجام و مجموع اعتبار مصرف شده و باقی مانده ثبت

می گردد.

۴-۲- ارجاع: در صورت عدم تایید ،درخواست به کمیسون خاص ارجاع شده در صورت تایید کمیسیون یک نسخه گزارش برای دیوان محاسبات، سازمان بازرسی ارسال و تامین اعتبار انجام می شود در غیر اینصورت درخواست بایگانی می گردد.

۵- تایید اولویت تامین اعتبار درخواست ها [( کمیته تخصیص یا سامانه خبره پشتیبان تصمیم ES-DSS )

الگوریتم مربوط به نحوه تعریف و وزن دهی درخت ارتباطات اهداف و استراتژی ها تا برنامه ها

الگوریتم مربوط به نحوه وزن دهی و تخصیص محصولات به برنامه ها

الگوریتم مربوط به نحوه تعریف و وزن دهی مراکز هزینه

الگوریتم مربوط به نحوه وزن دهی و تخصیص فعالیتها به محصولات][13]

۶- تخصیص بودجه : اطلاعاتی مانند سنجه های برنامه و نسبت سنجه به زمان ، به بسته اطلاعاتی انتقال اعتبار بین حساب های خزانه و دستگاه های اجرایی اضافه می شود و در تمام فرآیند تا جذب ، همراه اعتبار منتقل خواهد شد. این بسته اطلاعاتی در واقع ترکیبی رمزنگاری شده از تمام کدهای موجود در درخواست بودجه است که در قالب یک رمز چهاررقمی منحصر به فرد (OTCS) درآمده و برای کارپرداز ارسال می شود.

۷- جذب: به هنگام پرداخت توسط دستگاه اجرایی:

* کارپرداز،کارت ویژه کارپردازی را در دستگاه POS مرکز ارائه دهنده کالا و خدمات، می کشد و مبلغ را وارد می کند.

*کارپرداز رمز منحصر به فرد کارت را که قبلا دریافت کرده است وارد می کند.

*رمز ورودی توسط سامانه با رمزهای از پیش تولید شده مطابقت داده می شود.

*کد فعالیت اقتصادی دارنده دستگاه POS در پرونده درخواست ثبت و با کد هزینه مربوطه مطابقت داده می شود.

*مبلغ ورودی با مبلغ برآورد شده مطابقت داده می شود، اگر اختلاف کمتر از nدرصد باشد پرداخت انجام می شود.

*اگر اختلاف بیشتر از nدرصد باشد ، گزارش در سامانه ثبت و به سازمانهای نظارتی ارسال می شود.

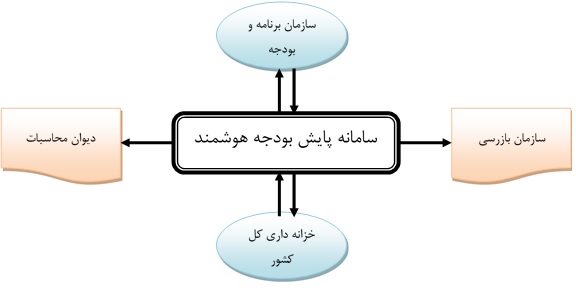

نقش نهادهای مرتبط

در مدل پیشنهادی باید سامانه ای ایجاد شود که پروتکل های آن وفق نظر و تایید نهادهای موثر در سیکل بودجه باشد تا هرکدام از این نهاد ها بتوانند در راستای وظایف قانونی خود از این سامانه بهره ببرند.

هم چنین با توزیع سرورها در حدود 120 نقطه مستقر در هر یک از مراکز استانی دیوان محاسبات ، سازمان بازرسی ، وزارت اقتصاد و برنامه و بودجه (بلاک چین خصوصی) شفافیت، سرعت، امنیت و تکثر قدرت افزایش خواهد یافت.

1-سازمان برنامه و بودجه

سازمان طبق ماده 34 و 37 قانون برنامه و بودجه موظف به نظارت بر بودجه و ارائه گزارش می باشد لذا پس از دریافت و تفاهم بر روی برنامه سالانه و اطلاعات هزینه یابی دستگاه های اجرایی ، این اطلاعات را به "سامانه پایش هوشمند" می دهد و گزارشات عملکردی و مقایسه ای را دریافت می کند و طبق اعلام سامانه به بازرسی موردی یا تصادفی اقدام خواهد کرد .

2- وزارت اموراقتصادی و دارائی – معاونت نظارت مالی و خزانه داری کل کشور

هر زمان دستگاههای اجرایی درخواست بودجه دادند "سامانه پایش هوشمند" درخواست را بررسی و برای تعیین اولویت به کمیته تخصیص ارسال می کند و سپس برای هر تراکنش یک رمز منحصر به فرد تولید می کند. خزانه داری اعتبار مربوطه را پرداخت ، و اسناد هزینه و گزارشات را پس از جذب اعتبارات دریافت و در صورت لزوم طبق ماده 91 قانون محاسبات عمومی کشور به تخلفات احتمالی رسیدگی می کند.

3- دیوان محاسبات کل کشور

دیوان محاسبات جهت انجام وظایف خود حسب مواد 2-6 قانون دیوان محاسبات کشور به استناد اختیارات ماده 39 و 40 همین قانون می تواند با تایید روش حسابداری و مستندسازی سامانه و دسترسی به اطلاعات آن ، از بررسی یکایک اسناد چشم پوشی و فقط مغایرتها و ریسک هایی که سامانه گزارش می دهد را حسابرسی کند.

4- سازمان بازرسی کل کشور

مطابق ماده 2 قانون تشکیل سازمان بازرسی کل کشور ، بازرسی و نظارت مستمر امور اداری و مالی سازمانها، وظیفه این سازمان بوده و لذا دسترسی به اطلاعات مورد نیاز موجود در "سامانه پایش هوشمند" ، بررسی گزارشات سامانه ، بازرسی موردی و یا تصادفی می تواند بازده نظارت را بهبود دهد.

5- مرکز فناوری اطلاعات و ارتباطات نهاد ریاست جمهوری

فراهم کردن زمینه دسترسی به بانک های اطلاعاتی مورد نیاز موجود ، طبق آیین نامه اجرایی ماده 40 قانون مدیریت خدمات کشوری

فازهای پیاده سازی

هرچند سامانه در مرحله اول با پذیرش روش فعلی برآورد، تصویب و کنترل بودجه، پایش مصرف اعتبارات جاری را تحت پوشش قرار می دهد لیکن پس از استقرار کامل، سایر مراحل نیز می توانند تحت تاثیر این سامانه تعریف گردند.

۱- نظارت حین اجرا (مدیریت عملکرد- سنجش و ارزیابی عملکرد- جمع آوری و پایش اطلاعات مصارف بودجه )

در بخش فرآیندها جزئیات فاز اول شرح داده شده است.

۲- نظارت حین اجرا (مدیریت عملکرد- سنجش و ارزیابی عملکرد- جمع آوری و پایش اطلاعات منابع بودجه )

در فاز دوم دسترسی به ورودی حسابهای شرکت های دولتی و سازمانهایی که بخشی از درآمد آنها به دولت اختصاص دارد باعث دقت و شفافیت در منابع بودجه خواهد شد.

۳- برآورد منابع و مصارف سالهای بعد (برنامه ریزی و هزینه یابی)

با استفاده از داده کاوی مقایسه ای از اطلاعات عملکردی و مالی دستگاههای اجرایی در سامانه، می توان کیفیت برنامه ها و اطلاعات هزینه یابی را بهبود بخشید و در برآوردهای بودجه سالانه به کار برد.

۴- کنترل (تضمین عملکرد)

1) پرداخت های نقدی : هزینه کرد دستگاه های اجرایی از طریق الکترونیکی و با کارت ویژه کارپردازی و پس از تایید سامانه از لحاظ تطابق با برنامه و سایر مقررات اتفاق خواهد افتاد .

2) پرداخت های تعهدی : اگر در فرم درخواست بودجه قرارداد مطرح شده باشد فازهای پیشرفت قرارداد و مراحل پرداخت ثبت می شود سپس با چک کردن سامانه قراردادها و تایید ناظر قرارداد ، پرداخت ها به طور خودکار به حساب پیمانکار انجام می شود .

3) پرداخت های انتقالی : پرداخت به سایر سازمانها یا پرداخت حقوق کارمندان با چک کردن قوانین مربوطه ( مجوز انتقال ، حداکثر پرداخت ، عدم پرداخت های موازی و...) پس از تایید سامانه انجام می شود .

فوائد پیاده سازی

v امکان پایش مستمر بودجه و عملکرد مالی و میزان اعتبار تخصیصی سازمان ها در لحظه

v کاهش زمان درخواست ، تایید و اختصاص بودجه

v کاهش انحراف از بودجه

v افزایش شفافیت و امنیت [14]

v امکان تدوین سریع تر گزارش تفریغ بودجه

v کاهش فساد خرد و پنهان اداری

v کنترل و تطابق کلیه پرداخت های حقوق و مزایای مستمر و غیر مستمر و ویژه، با قانون[15]

v امکان کاهش هزینه های خرید کالا و خدمات

v امکان راستی آزمایی اظهارنامه های مالی فروشندگان کالا و خدمات به دولت

v کاهش بوروکراسی خرید کالا و خدمات

v تسهیل دسترسی به صورت اموال دولت و حساب آن[16]

v کاهش امور دیوانی [17]

v افزایش انضباط مالی در اعتبارات مصوب

v افزایش انعطاف و خلاقیت مدیریت دستگاه های اجرایی[18]

v کاهش حجم کار کنترل مالی ذی حسابان و حسابرسان دیوان محاسبات و ایفای نقش بیشتر در کنترل کیفی

v بررسی کارایی با استفاده از داده کاوی در کلان داده های ایجاد شونده:

امکان مقایسه عملکرد سازمان های مکمل در یک برنامه

امکان مقایسه عملکرد سازمان های مشابه در چند برنامه

امکان مقایسه برنامه ها

امکان ایجاد نظام رتبه بندی و پاداش برای رئیس دستگاه و مدیر میانی و عملیاتی

نتیجه گیری

ایده اولیه سامانه پیشنهادی از بهار سال ۹۶ و طی برگزاری ۹ جلسه کاری و دریافت نقطه نظرات ۲ تن از مدیران کل، ۲ تن از معاونان ، حسابرس کل، ذی حساب استانی و ۱۶ نفر از کارشناسان در نهادهای؛ سازمان برنامه و بودجه، معاونت نظارت مالی و خزانه داری کل کشور، دیوان محاسبات، مرکز پژوهشهای مجلس و سازمان مدیریت و برنامه ریزی استانی تکمیل گردید.

در این سامانه مقطع ورود و خروج پول به حساب دستگاهها تحت کنترل قرار گرفته و جریان پولی در حد فاصل این دو مقطع با اطلاعاتی نظیر دلیل تخصیص، مهلت جذب، محرکها و سنجهها، میزان، محل و زمان جذب اعتبار پایش می شود.

با توجه به روش حکمرانی مورد عمل کشور در حال حاضر، که شامل ارائه و دریافت طیف متنوع و گستردهای از کالا و خدمات توسط دولت می باشد، وجود یک سامانه نظارتی فراگیر، خستگی ناپذیر ، تکرارشدنی ، سریع و غیر سلیقه ای اجتناب ناپذیر است . از آنجا که فقط یک سامانه از پیش برنامه ریزی شونده ، خودکار و هوشمند چنین قابیت هایی دارد ، لذا ایجاد سازوکار چنین سامانه ای هدف و نتیجه گزارش فوق گردید .

[1] (قاسمی و همکاران، 1387)

[2] (محسنی،1387)

[3] (شبیرینژاد، 1386)

[4] (2005:Robinson, M.and J. Brumby)

[5] ( ابراهیمی و همکاران ، 1388)

[6] (رضایی، 1395)

[7] بخش 2-1 از گزارش تفریغ بودجه سال 95

[8] در جلسه مورخ 18/7/97 سران قوای سهگانه با موضوع مسائل اقتصادی

[9] (دکتر لاریجانی ،1396)

[10] (دکتر آذر ،1396)

[11] (نوبخت ، 1391)

[12] 11 . پیش بینی بستر لازم به منظور تولید اطلاعات مورد نیاز برای تخصیص اعتبارات بر مبنای شاخص های عملکرد برنامه ها و فعالیت های دستگاه اجرایی در مقاطع سه ماهه واحدهای مجری.13 . تهیه و استقرار سیستم نرم افزاری جامع بودجه ریزی مبتنی بر عملکرد مشتمل بر "برنامه سالانه ، هزینه یابی و مدیریت عملکرد "

[13](دکتر عادل آذر و همکاران، 1390)

[14] از طریق استفاده از زنجیره بلاک چین خصوصی

[15] حقوقها به حساب با پیش شماره خاصی فقط واریز می شود که امکان واریز از طرف غیر وجود ندارد و قانون حداکثر پرداخت و چند پرداخت همزمان و ... اعمال می شود.

[16] از طریق تولید برچسب اموال با استفاده از برچسب های الکترونیک RFID

[17] تامین هزینه های اجرای طرح از محل صرفه جویی های ناشی از کاهش هزینه های پرسنل مالی و اداری

[18] با در اختیار مدیر قراردادن درصدی از اعتبارات تخصیصی ، می توان ضمن ایجاد انعطاف بیشتر در عملکرد مدیران ، نحوه استفاده از این اعتبارات را ابزاری برای پرورش خلاقیت و ارزیابی آنها قرار داد.