به گزارش جامعه خبری تحلیل الف، برای سنجش عملکرد مالی یک سیستم، بررسی صورتهای مالی آن سیستم مهمترین اقدام است. در همین راستا مراجعه به فرمت همسان صورتهای مالی موسوم به IFRS که کلیه بانکها از سوی نهادهای بالا دستی - مانند بانک مرکزی و سازمان بورس – ملزم به رعایت آن شدهاند، اطلاعات جالبی در خصوص ربوی بودن قطعی فعالیت بانکها بدست میدهد.

*ابلاغیه بانک مرکزی

اول اسفند ماه 1394، بانک مرکزی جمهوری اسلامی ایران با انتشار مطلبی با عنوان «استانداردهای بین المللی گزارشگری مالی به شبکه بانکی ابلاغ شد» {اینجا} نوشت:

"بانک مرکزی با هدف تهیه صورتهای مالی استاندارد و نیز ضوابط حاکم بر فعالیت و بهبود گزارشگری در افشای اطلاعات و قابلیت مقایسه صورتهای مالی بانکها و موسسات اعتباری، بازنگری صورتهای مالی بانکها و موسسات اعتباری در چارچوب (IFRS) را در دستور کار قرار داد و در این راستا بخشنامه شماره 94/343723 مورخ 1394/11/25 را برای مدیران عامل بانکهای دولتی، غیردولتی و موسسات اعتباری ابلاغ کرد.

به گزارش روابط عمومی بانک مرکزی، در این بخشنامه از بانکها و موسسات اعتباری خواسته شده اطلاعات مالی صحیح و شفاف در قالب صورتهای مالی، صرفاً توسط هیات مدیره بانک/ موسسه اعتباری ارائه شود. همچنین در این مجموعه تاکید شده است، اعضای هیئت مدیره و کمیتههای مرتبط با نظام حاکمیت شرکتی و نظام کنترلهای داخلی بصورت فعال بر فرآیند تهیه صورتهای مالی نظارت جدی و موثر داشته باشند.

این گزارش حاکی است، تشریح ریسکهای موسسات اعتباری باید با توجه به ضوابط ناظر بر حداقل استانداردهای شفافیت و انتشار عمومی اطلاعات و رهنمودهای مدیریت ریسک، کمیته نظارت بانکی بال و استانداردهای بینالمللی گزارشگری مالی IFRS تنظیم شود. بنابراین ضروری است ریسکهای ناشی از مدل فعالیت و عملیات بانکداری و چگونگی مدیریت این ریسکها به نحوی توسط بانک/موسسه اعتباری توصیف شود که استفادهکنندگان قادر باشند، ضمن درک صحیح از نحوه انعکاس معیار ریسک ناشی از فعالیت، از تاثیر آن بر روی هر یک از اقلام ترازنامه و صورت سود و زیان نیز آگاهی یابند.

این بخشنامه الزامات ذکر شده براساس «استانداردهای بینالمللی گزارشگری مالی» را افشاء حداقلی عنوان کرده، تاکید میکند که هر بانک/موسسه اعتباری با توجه به وضعیت خاص خود، باید نسبت به افشای کامل اطلاعات اقدام کند."

تصویر ابلاغیه بانک مرکزی

*ابلاغیه بورس

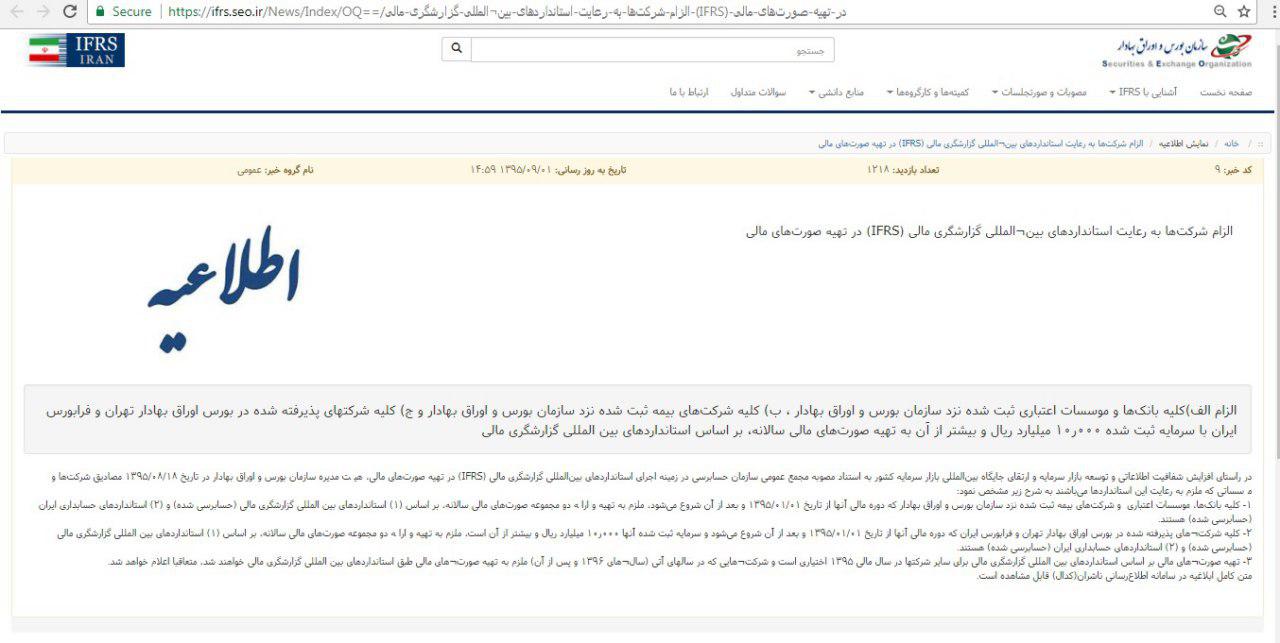

غیر از بانک مرکزی، سازمان بورس اوراق بهادار نیز با انتشار اطلاعیهای در تاریخ اول آذرماه 1395با عنوان «الزام شرکتها به رعایت استانداردهای بینالمللی گزارشگری مالی (IFRS) در تهیه صورتهای مالی» اعلام کرد:

"در راستای افزایش شفافیت اطلاعاتی و توسعه بازار سرمایه و ارتقای جایگاه بینالمللی بازار سرمایه کشور به استناد مصوبه مجمع عمومی سازمان حسابرسی در زمینه اجرای استانداردهای بینالمللی گزارشگری مالی (IFRS) در تهیه صورتهای مالی، هیئت مدیره سازمان بورس و اوراق بهادار در تاریخ 1395/08/18 مصادیق شرکتها و موسساتی که ملزم به رعایت این استانداردها میباشند به شرح زیر مشخص نمود:

1- کلیه بانکها، موسسات اعتباری و شرکتهای بیمه ثبت شده نزد سازمان بورس و اوراق بهادار که دوره مالی آنها از تاریخ 1395/01/01 و بعد از آن شروع میشود، ملزم به تهیه و ارائه دو مجموعه صورتهای مالی سالانه، بر اساس (1) استانداردهای بین المللی گزارشگری مالی (حسابرسی شده) و (2) استانداردهای حسابداری ایران (حسابرسی شده) هستند.

2- کلیه شرکتهای پذیرفته شده در بورس اوراق بهادار تهران و فرابورس ایران که دوره مالی آنها از تاریخ 1395/01/01 و بعد از آن شروع میشود و سرمایه ثبت شده آنها 10.000 میلیارد ریال و بیشتر از آن است، ملزم به تهیه و ارائه دو مجموعه صورتهای مالی سالانه، بر اساس (1) استانداردهای بینالمللی گزارشگری مالی (حسابرسی شده) و (2) استانداردهای حسابداری ایران (حسابرسی شده) هستند.

3- تهیه صورتهای مالی بر اساس استانداردهای بینالمللی گزارشگری مالی برای سایر شرکتها در سال مالی 1395 اختیاری است و شرکتهایی که در سالهای آتی (سالهای 1396 و پس از آن) ملزم به تهیه صورتهای مالی طبق استانداردهای بین المللی گزارشگری مالی خواهند شد، متعاقبا اعلام خواهد شد."

تصویر اطلاعیه بورس

+ از همین پرونده بیشتر ببینید

1. سبحانی: میپرسند مگر میشود بانک نداشت؟ بله میشود

2. صمصامی: بانک، اسلامی نمیشود؛ انگار کن «ذبح اسلامی خوک»

3. مصباحیمقدم: قطعاً ربوی میدانم

** اثبات ربوی بودن فعالیتهای بانکی:

فارغ از اینکه این خود بحث جداگانهای میطلبد که این استاندارد با تبعیت از یک نظام استاندارد جهانی شکل گرفته که توسط «هیئت استانداردهای حسابداری بین المللی(IASB)» تدوین شده و توسط جمهوری اسلامی در حال اجراست، این اقدام از یک جهت – شفاف کردن عملکرد ربوی بانکها – بسیار قابل تقدیر بوده است.

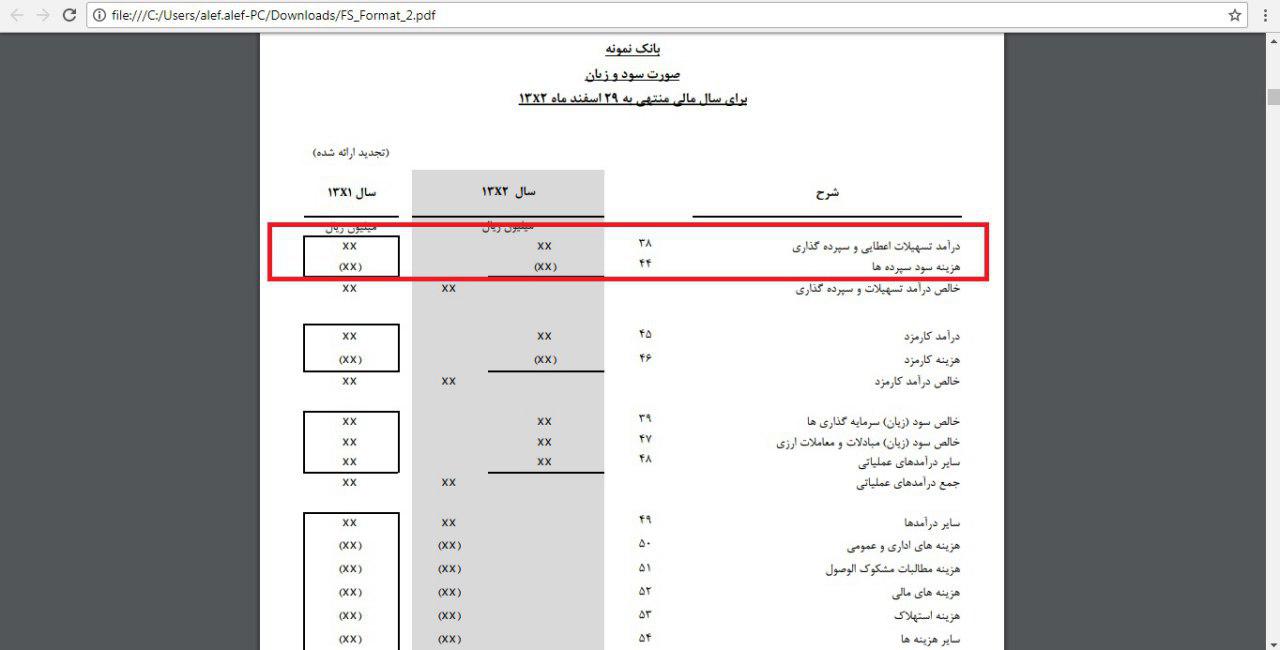

در فایل PDF پیوست مطلب لینک بانک مرکزی، فرمت اصلی این نوع از صورتهای مالی برای استفاده بانکها درج شده است. نکته مهم در اثبات ربوی بودن نظام بانکی این است که صراحتاً در این فرمت، در صفحه 4 در بخش سود و زیان:

- دریافتی حاصل از تسهیلات اعطایی و سپرده گذاری، به عنوان «درآمد» شناسایی میشود.

- پرداختی سود سپردهها، به عنوان «هزینه» شناسایی می شود.

و در مرحله بعدی:

- در صورتهای مالی برخی بانکها اساساً بخش حقالوکاله «صفر» درج شده که نشان میدهد عقود وکالتی در این بانکها کاملاً فرمالیته و برای پوشش فعالیتهای ربوی است. (اسناد و نام این بانکها نزد نگارنده محفوظ است.)

به این ترتیب با این مصوبه عملاً بجای الزام بانکها به تبعیت از استانداردهای مالی بانکداری بدون ربا، این فرمت در کلیه بانکهای داخلی، همزمان با بانکهای تجاری اغلب کشورهای دنیا – حدود 150 کشور که که نظام مالی کاملاً ربوی دارند – لازمالاجرا شده است.

* بیان ساده و غیر فنی:

به بیان سادهتر

1. بر اساس قانون عملیات بانکداری بدون ربا، بانک در عقود مشارکتی و مبادلهای (یعنی محلهایی که بصورت حقوقی بانک مجاز به فعالیت اقتصادی است)، وکیل سپردهگذاران برای سرمایهگذاری در پروژهها و فعالیتهای اقتصادی تسهیلاتگیرندگان است، و پس از کسر حقالوکالهاش سود را تقسیم خواهد کرد. حال، صفر بودن حقالوکاله برای یک بانک در طول یک سال به چه معناست؟!

2. در صورتهای مالی فعلی بانکهای کشور (که همه بانکهای خصوصی، دولتی و موسسات اعتباری کشور اخیراً ملزم به اجرای آن شدهاند)، بانک «راساً» از گیرندگان تسهیلات (یعنی از محل وامهایی که میدهد) سود میگیرد و در صورتهای مالی به عنوان «درآمد» ثبت میکند. از سوی دیگر پرداخت سود به سپردهگذاران را «هزینه» شناسایی میکند. این دقیقاً صورت مالی یک بانک ربوی است.

تبصره 1: بخشی از سطر «درآمد» در شرایطی که بانکها، تجهیز منابعشان را از محلی غیر از سپردهها تامین کرده باشند، قابل توجیه است، اما این شامل بخش کوچکی از کل عملیات بانکی است.

تبصره 2: در این زمینه با کارشناسان تراز اول کشور گفتگو کردهایم که در روزهای آینده منتشر خواهد شد.

+ کل پرونده «جادوی پول و بانک» اینجا در دسترس است

--------------------------------------------

*عبدالرضا طالقانی، پژوهشگر احیاگران تمدن فاخر | مطالب دیگر نگارنده را اینجا پی بگیرید