در دو دهه اخیر نرخ رشد بهای متوسط زمین و مسکن بین دو تا سه برابر نرخ رشد بهای کالاها و خدمات (تورم) بوده و از سوی دیگر بخش اعظم منافع ناشی از شوکهای تورمی نصیب سفته بازان و سوداگران بخش مستغلات شده است، آن هم در شرایطی که کمترین مالیات را پرداخته اند.

طبق دادههای سازمان ملل متحد و بانک مرکزی، ایران رتبه اول سهم هزینه مسکن از کل هزینه خانوار به میزان ۳۵ درصد در بین کشورهای جهان را دارد.

از خانه های خالی مالیات بگیرید

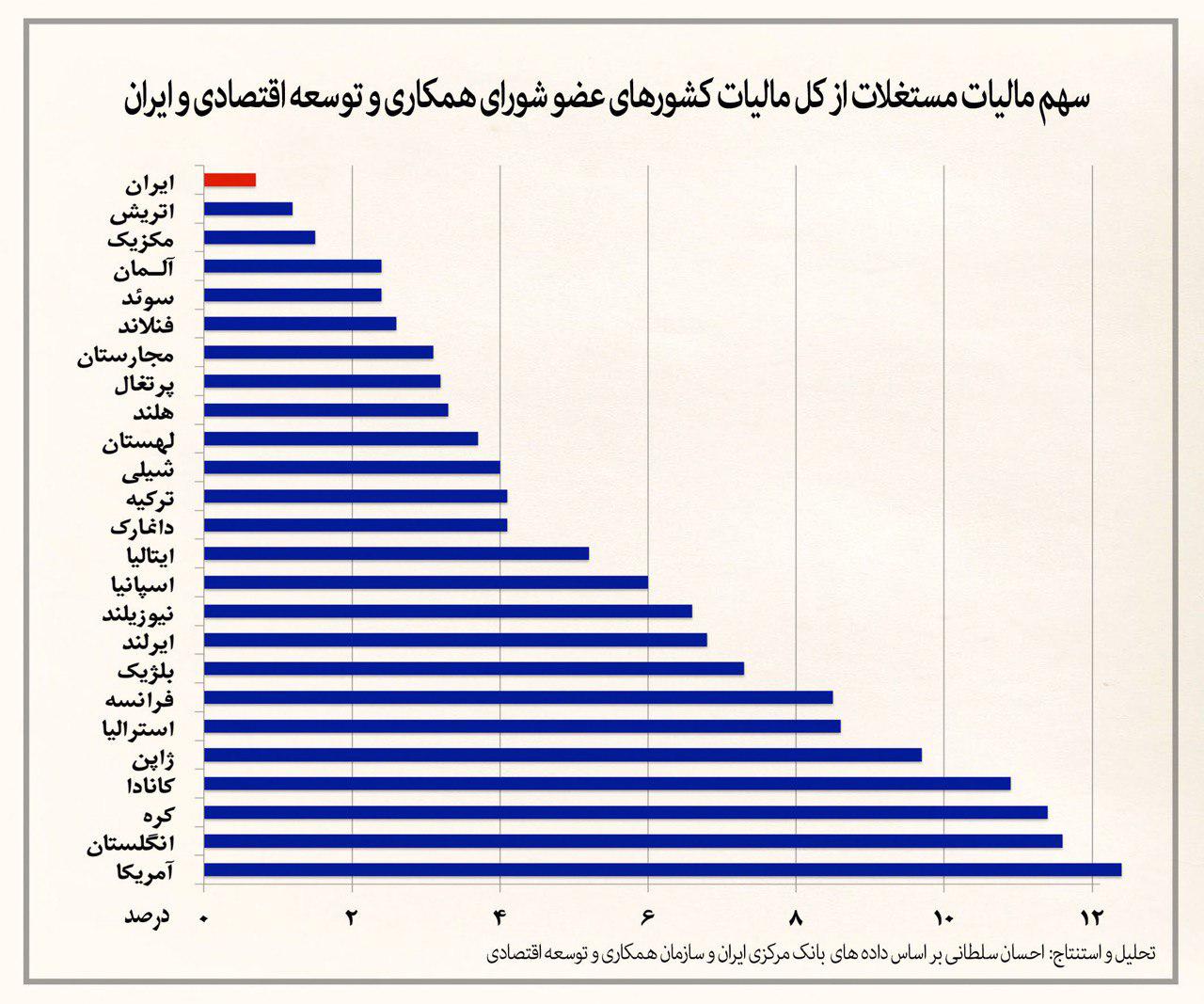

با وجود این که بخش زمین و مسکن در ایران درآمد بسیار بالایی داشته و از بالاترین رشد قیمتهای جهانی برخوردار بوده است، مالیات املاک و مستغلات ایران ۰.۸ درصد از کل درآمدهای مالیاتی و ۰.۰۴ درصد از کل تولید ناخالص داخلی بوده که نسبت به کشورهای دیگر (با سهم ۰.۵ تا ۵درصد از تولید ناخالص داخلی) بسیار ناچیز است، هزینه های خرید و فروش و انتقال ملک در ایران به شدت پایین است.

به طور کلی میزان هزینه نقل و انتقال ملک در کشورهای دیگر در محدوده ۵ تا ۲۰ درصد بهای ملک هزینه در بردارد. هر چند در ایران این هزینه به صورت رسمی ۹ درصد قیمت ملک است، اما در عمل یک درصد هم دریافت نمی شود.

همین موضوع کم و بیش در مورد مالیات اجاره هم صدق می کند. عدم دریافت یا میزان نازل اخذ مالیاتهای مرسوم دنیا از قبیل مالیات بر عایدی سرمایه و مالیاتهای املاک و مستغلات (راکد، ارث، فروش، معاملات)، ایران را به بهشت سوداگران تبدیل نموده است.

فهرست انواع مالیاتها و عوارضی که بر املاک در دیگر کشورها وضع می گردد، طولانی است که به عناوین کلی آنها اشاره می شود، اعمال مالیات (۱) عایدی سرمایه (ارزش افزوده زمین)، (۲) زمین بایر، (۳) خانه های خالی، (۴) ساختمان نیمه ساز، (۵) مسکن مازاد (املاک مازاد بر احتیاج یک خانوار)، (۶) مسکن لوکس و ویلا (بر اساس سطح زیربنا، منطقه و ...)، (۷) ارزش افزوده تولید ساختمان، (۸) محیط زیست از ساختمان های ویلایی واقع در مناطقی از قبیل جنگلها و کناره رودخانه ها، (۹) اراضی کشاورزی از ساختمان های مسکونی و به خصوص غیرمسکونی واقع در اراضی کشاورزی، (۱۰) نقل و انتقال (واقعی سازی)، (۱۱) ارث املاک و (۱۲) اجاره ساختمان (واقعی و منطقی سازی). در چین مالیاتهای متنوعی بر زمین و ساختمان وضع شده است.

این مالیاتها شامل موارد متنوعی از قبیل منابع، نگهداری شهری و ساخت و ساز، مسکن، املاک شهری، استفاده از زمین شهری، ارزش افزوده زمین و تصاحب زمین کشاورزی می شود که در مجموع در حدود 10 درصد از کل مالیاتها در این کشور را پوشش میدهد. در مقایسه با چین، اگر مالیاتهای زمین و مسکن مشابهی در ایران اخذ می گردید، درآمد سالانه معادل با حجم کل مالیات وصولی یا نیمی از بودجه دولت حاصل می شد.

تعریف ریکاردو در خصوص مفهوم رانت در زمین «عایدی حاصل از اختلاف زمینها از لحاظ باروری» است. مفهوم رانت زمین در اقتصاد ایران این است که سرمایه گذاری در زمین بدون انجام هر گونه تلاش یا کاری از سود کلان برخوردار شود.

ریکاردو می گوید همه این رانت را دولت می تواند به صورت مالیات اخذ کند تا بی دلیل درآمد بادآورده ای ایجاد نشود. بنا بر نظریه ریکاردو اخذ این مالیات هیچگونه اختلالی در تخصیص منابع و انتخابهای عوامل اقتصادی ایجاد نمیکند و حتی زمینه اختلالات و سوداگریهای بیثبات کننده را هم محدود خواهد کرد.

این در واقع نشانه ضعف نظام مالیاتی است که در جایی که بیشترین درآمد بادآورده عاید میشود کمترین مالیات را جمعآوری کند و مجبور باشد برای تامین هزینه های خود به عوامل اقتصادی مولد فشار بیاورد.

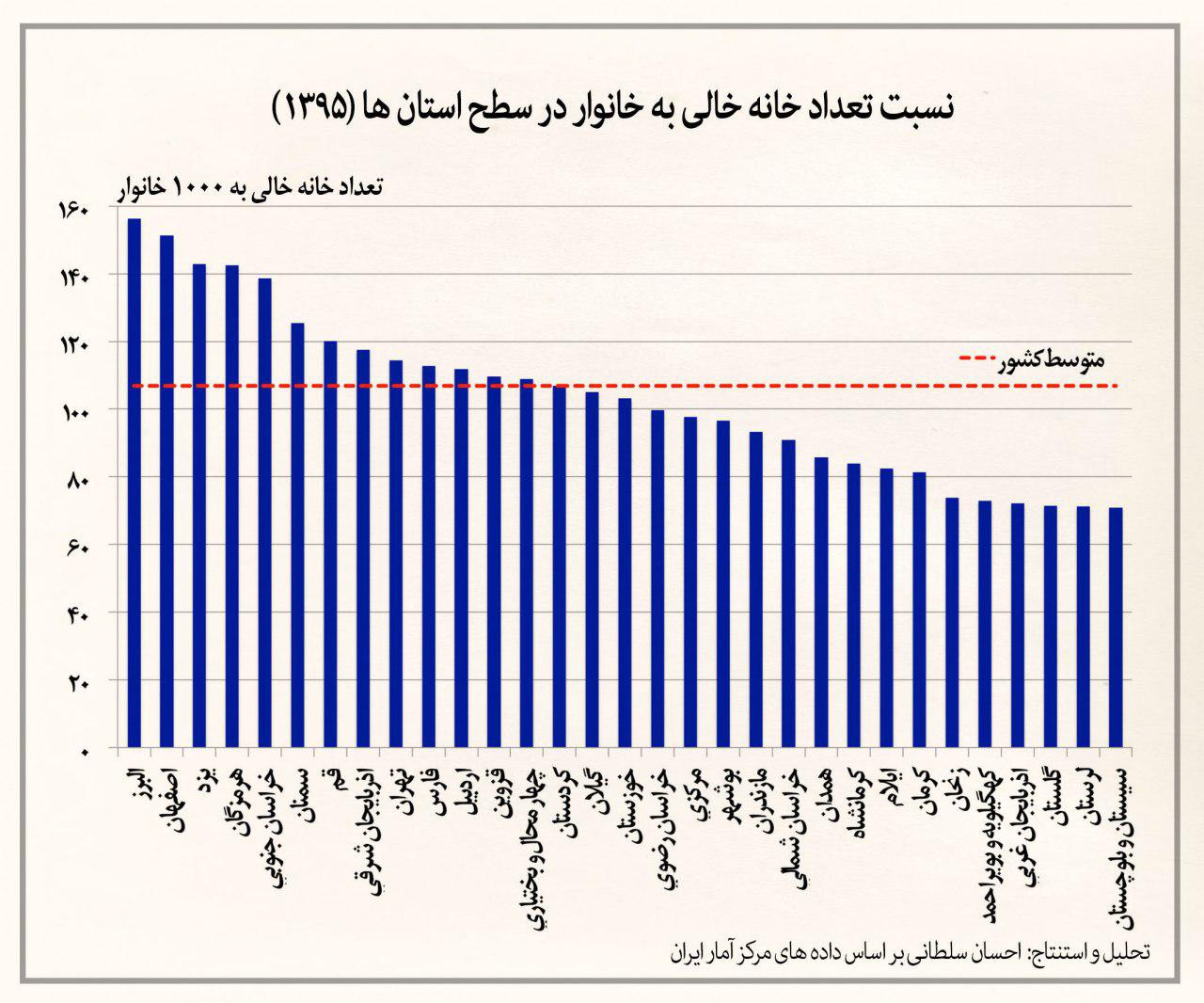

اجرای نظام مالیاتی خاص بخش زمین و املاک چندان دشوار نیست و مهمترین و شاید تنها مانع پیش رو، خواست و قاطعیت دولت و مجلس در برابر مافیاهای زمین و مسکن است. اخذ مالیات از درآمدهای املاک ضمن آن که درآمد دولت را بالا خواهد برد، منجر به حرکت منایع به سمت بخشهای مولد نیز می شود که در آن جا نیز موجب تحقق درآمدهای مالیاتی می گردد.  نسبت خانه خالی به خانوار در سطح استانها. در کل کشور به ازای هر ۹/۴ خانوار یک خانه خالی وجود دارد. استانهای البرز، اصفهان و یزد صدرنشین

نسبت خانه خالی به خانوار در سطح استانها. در کل کشور به ازای هر ۹/۴ خانوار یک خانه خالی وجود دارد. استانهای البرز، اصفهان و یزد صدرنشین